8 ноября в белом зале в рамках конференции ВДНХ-7 были представлены доклады секции моделей динамической макроэкономики (Dynamic Macroeconomic Modelling).

Насколько заразительна зевота, или исследование волатильности финансовых рынков

Открывал секцию МДМ профессор факультета экономики ЕУСПб М. Хакан Эраталай с докладом «Do Correlated Markets Have More Volatility Spillovers?». Основная идея презентации доктора Эраталая заключалась в том, что более «связанные» (коррелированные в движении цен) рынки активов также быстрее передают друг другу волатильность, т.е. увеличивают разброс цен на смежных рынках.

Некоторые стилизованные факты, замеченные экономистами, о финансовых рынках показывают на долгих временных рядах, что, во-первых, есть эффект volatility clustering – т.е. на рынке высокая волатильность сегодня, скорее всего, означает высокую волатильность и завтра. Во-вторых, корреляция активов и рынков во время высокой волатильности возрастает.

Для такого поведения финансовых рынков можно привести привычные для антропологов и биологов аналогии. Например, исследователи доказывают заразность зевоты среди людей и некоторых других видов приматов, но с небольшой особенностью: чем ближе в социальной связи приматы, тем заразнее зевота. Человек «охотнее» зевает в ответ на зевок родственника, чем незнакомца. Другим примером может курение: человек, скорее всего, начнёт курить, если его друзья уже имеют эту вредную привычку. Можем ли мы тогда говорить, что коррелированные рынки активов имеют склонность передавать волатильность друг другу? Иначе говоря, сильнее ли такие рынки склонны к «заражению волатильностью» (volatility spillovers)?

В презентации д-р Эраталай отметил, что для оценивания связи «заражения волатильностью» и корреляции он разработал свой собственный вариант эконометрической модели. В сравнении с существующими моделями предложенная докладчиком требует намного меньший объём вычислений и почти не уступает в точности прогнозирования портфельных рисков. В дальнейшем д-р Эраталай планирует продолжить эмпирические тесты своей модели – на робастность (устойчивость к отклонениям в данных) и на неправильную спецификацию, и на её основе продолжить исследования волатильности финансовых рынков.

Холодная война и анализ инсайдерской торговли ценными бумагами

Второй доклад на секции проводила Марина Сандомирская (СПб ЭМИ РАН) на тему «Game-theoretic modeling of insider trading».

Теоретико-игровое моделирование с неполной информацией берёт своё начало в исследованиях времён холодной войны. Роберт Ауманн (лауреат нобелевской премии по экономике 2005 г.), Майкл Машлер и Ричард Стернс в период 1965–1968 гг. работали над проблемой переговоров об ограничении вооружений США и СССР. Их целью было последовательное разоружение сторон, и они разработали модель, когда «игроки» в повторяющейся игре (переговорах) предлагают свои условия, не зная при этом положения других игроков. В данном случае, стороны мало знали об объёмах и технологиях производства вооружений противника, и поэтому ex-ante не могли оценивать выгоду от результатов переговоров.

Позже развитие получили более общие теоретико-игровые модели с неполной информацией, которые включают в себя постоянное взаимодействие «игроков», наличие личной информации о предпочтениях и параметрах взаимодействия, и т.д. Поскольку игра повторяется, её участники постепенно раскрывают свою частную информацию, а также изменяют свои предположения о том, как будут действовать соперники.

Аналогично холодной войне можно рассматривать финансовые рынки как повторяющуюся игру с неполной информацией: институциональные инвесторы лучше осведомлены о рынке, чем частные; они владеют более совершенными методами анализа финансового рынка и часто входят в совет директоров тех фирм, акциями которых торгуют – обладают инсайдерской информацией. Поэтому частные инвесторы опираются на поведение институциональных. Г-жа Сандомирская указала, что моделирование этой «игры» на финансовых рынках даёт несколько интересных результатов. Во-первых, на бесконечном промежутке времени институциональный инвестор имеет конечную прибыль, причём его прибыль пропорциональна дисперсии цены финансового актива. Во-вторых, введение в модель спрэда между ценой продажи и ценой покупки (это более реалистичное допущение) снижает прибыль информированной стороны на бесконечности пропорционально спрэду. И, в-третьих, если существует риск полного раскрытия информации к какому-либо моменту, то тогда можно вычислить точную оценку потери прибыли институциональным инвестором и можно определить его оптимальное поведение до момента полного раскрытия информации.

Должны ли находиться природные ресурсы в общем владении или в частном? Экономика использования ресурсов океанов

Третий доклад был представлен студентом второго курса факультета ЕУСПб Михаилом Пахниным и посвящен результатам совместной работы профессора экономики ЕУСПб Кирилла Борисова, Тьери Бреше (Католический Университет Лювена (Бельгия)), Стефана Ламбрехта (университет Валансьена (Франция)) и самого докладчика. В их работе построена модель использования возобновляемых природных ресурсов населением Земли (т.е. людьми с разной склонностью к сбережению) при разной организации собственности на эти ресурсы.

Экономика океанов стала основным объектом исследования не случайно. Будучи возобновляемым природным ресурсом, океаны являются объектом потребления в общемировом масштабе. Это делает задачу их совместного использования крайне сложной для поиска решения. В этом случае уместно проследить, как изменится общественное благосостояние, если подобный возобновляемый ресурс отдать в частное управление.

В работе используется динамическая модель общего экономического равновесия, в которой все агенты неоднородны в своих предпочтениях, различаясь по величине собственного коэффициента дисконтирования в потреблении. В этих условиях моделируются две различные формы владения природными ресурсами – общее владение (через наднациональный орган управления) и частное (через акционированную фирму).

В первом случае ресурс находится в публичном владении, его управление осуществляется посредством всеобщего голосования агентов, которые обладают равной силой голоса. Данную форму управления авторы предлагают называть экологической демократией.

Во втором случае предполагается наличие некоторой управляющей природными ресурсами компании, акции которой изначально поровну распределены между населением. Однако акции торгуются на финансовом рынке, что позволяет в каждый момент времени всем желающим обменять долю в корпорации природных ресурсов и участие в распределении ее прибыли на денежное вознаграждение. Эту форму правления авторы предпочитают называть экологическим капитализмом.

Как было сказано, обе формы владения природными ресурсами используют механизм голосования – политического или акционерного. Предметом голосования выступает объём использования (эксплуатации) ресурса. Докладчик показал, что разные формы дают разный результат голосования: экологическая демократия использует ресурс в большем объёме, нежели экологический капитализм. Также оказывается, что суммарное богатство индивидов при частной форме владения ресурсами – больше, но при этом доходы от использования ресурса распределяются неравномерно, т.к. есть люди, продавшие свои акции, и они не получают доход из прибыли частной фирмы.

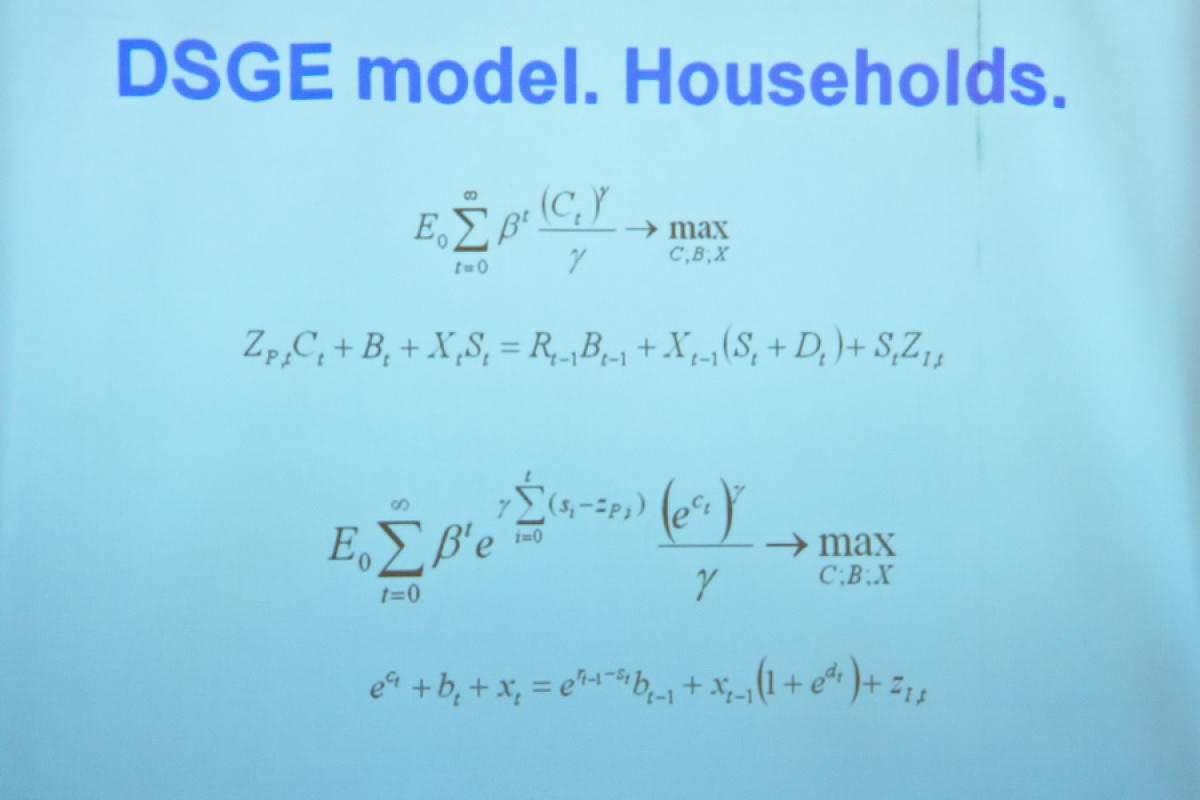

Оценка динамических стохастических моделей общего экономического равновесия

Последний доклад сессии был прочитан Сергеем Иващенко (СПб ЭМИ РАН). Презентация была посвящена результатам последнего препринта г-на Иващенко по оптимизации метода моментов, используемого для оценивания динамических стохастических моделей общего экономического равновесия (DSGE).

DSGE-модели очень популярны среди других современных методов прогнозирования экономических показателей. Их математическая стройность в сочетании с огромным потенциалом практического использования сделали эти модели наиболее востребованным инструментом как анализа исторических данных, так и для прогнозирования будущих значений интересующих переменных. Однако простых ответов на сложные вопросы не бывает, поэтому использование DSGE-моделей сочетается со сложностями нелинейной аппроксимации – алгоритмы не только трудны, но и очень ресурсоёмки, что иногда не позволяет своевременно получить результаты оценки. Например, некоторые методы оценивания требуют около 7 дней непрерывных вычислений обычного компьютера.

Работа г-на Иващенко как раз посвящена оптимизации времени, затрачиваемого на оценку модели. В теории существует два основных подхода для оценки: метод правдоподобия и метод моментов. Первый тип методов объединяет частотные фильтры, преимуществами которых являются большие значения функции правдоподобия и низкая дисперсия параметров. Однако эти подходы обладают недостатком, состоящем в случайной природе полученных вероятностных оценок. Метод моментов является более точным, но более трудным и длительным. Г-н Иващенко предложил свой собственный подход в рамках метода моментов, который обладает преимуществами перед стандартными методами. Использование методов нормальной аппроксимации и нулевой аппроксимации моментов выше второго в рамках рассмотренного примера показали лучшие результаты по сравнению со стандартным методом оценки моментов. Использование нулевой аппроксимации оказывается в 3,5 раза быстрее нормальной аппроксимации, но при этом теряется точность оценивания; использование нормальной – в 9 раз быстрее фильтра Кальмана при сопоставимой точности.

Виталий Полуэктов