C 30 марта по 1 апреля в Европейском университете состоялась четвертая школа по рискам, страхованию и финансам, ежегодно проводимая факультетом экономики. В этом году программным комитетом Школы были приглашены профессоры из итальянского Университета Триеста (University of Trieste). Каждый из профессоров прочел участникам несколько лекций: Ermanno Pitacco по страхованию и управлению рисками, Anna Rita Bacinello – по финансам.

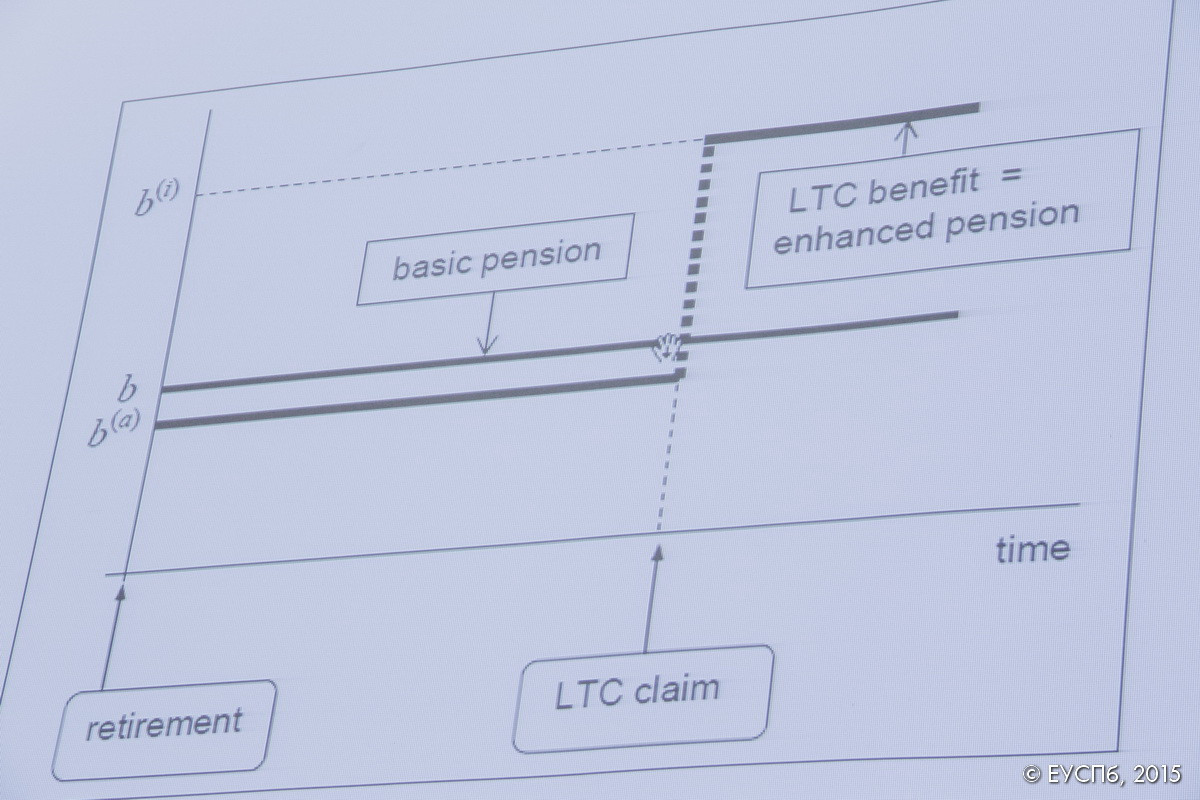

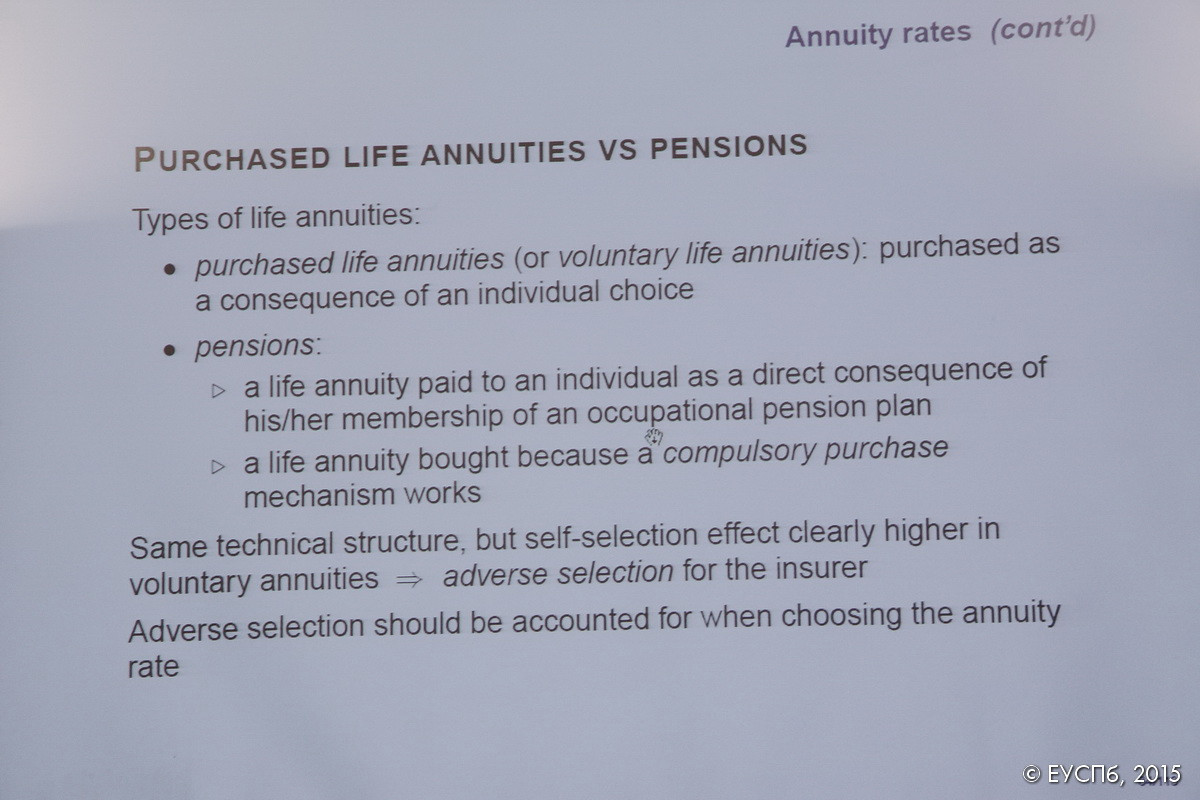

Лекции E. Pitacco в первый день школы были посвящены обзору различных инструментов формирования постпенсионного дохода. По естественным причинам каждый человек по достижении определенного возраста постепенно теряет способность к трудовой деятельности и нуждается в обеспечении нетрудового дохода в течение последующих лет жизни, способы решения этой проблемы многообразны. К ним относятся и государственная программа обязательного пенсионного страхования, и добровольно приобретаемые финансовые продукты, предлагаемые частными агентами, в том числе – договор пожизненной ренты (life annuity). Профессор E. Pitacco последовательно рассказал о том, что представляет с собой договор пожизненной ренты как страховой и инвестиционный продукт, какие принципы лежат в основе решений приобрести подобный продукт, как фирма-страховщик решает его финансовую структуру, какие риски – индивидуальные и совокупные – связаны с инструментом пожизненной ренты с точки зрения страховщика. Помимо традиционных рисков, современные актуарии уделяют особое внимание проблеме увеличивающейся продолжительности жизни: непонятно, какому именно закону подчиняется изменение продолжительности в последнем столетии и как прогнозировать ее будущее значение. Кроме того, нестабильность финансовых рынков в целом обуславливает и волатильность пожизненной ренты как финансового инструмента (все более усложняющегося). Далее лектор описал ряд возможных дизайнов пожизненной ренты по структуре платежей в фазе накопления (единоразовый платеж или пополняемый счет) и фазе получения выплат (полная единоразовая в определенный момент после выхода на пенсию или многоразовая с определенной частотой, сумма фиксирована или определяется на основании количества оставшихся в живых внутри возрастной когорты), рассмотрел преимущества и недостатки каждого из них для страхующегося и страховщика. Упомянул он и том, что европейское законодательство, к примеру, запрещает дискриминировать потребителей по полу, хотя риски для мужчин и женщин отличаются, и в связи с этим страховщикам приходится предлагать всем потребителям специальные условия.

Во-второй день профессор Ermanno Pitacco посвятил свою лекцию дизайну аннуитетов. Он перечислил несколько источников риска – меняющаяся процентная ставка, неблагоприятный отбор, растущая продолжительность жизни – и далее сфокусировал внимание слушателей на последнем. В современном мире продолжительность жизни неуклонно растет (хотя и с непостоянной скоростью), модальное значение ожидаемой продолжительности жизни увеличивается, кривые смертности становятся все более выпуклыми. Для актуариев особенно важно точно спрогнозировать поведение кривых смертности для пожилых и очень пожилых людей (из-за отклонения реальной продолжительности жизни от ожидаемого значения может возникать недиверсифицируемый риск), но такой прогноз представляет собой технически сложную задачу. На основании ее решения страховые компании продумывают модель собственной платежеспособности, различные варианты таких моделей также были представлены лектором.

В третий день школы лекции читала профессор Anna Rita Bacinello. Она рассказала об оценке контрактов страхования жизни. За основу была взята модель Бойля, Бреннана и Шварца, в которой гарантированные выплаты выражены в терминах Европейских опционов. В дальнейшем модель последовательно усложнялась путем рассмотрения различных видов опционов, гарантий и их комбинаций. Кроме этого, для оценки минимальных гарантированных выплат применялись статический, смешанный и динамический подходы моделирования поведения держателя страхового полиса. На количественных примерах профессор показала, что разница между различными подходами поведения при низкой ставке значительна.

Алена Сколкова